Bästa lånet 2026

Under det senaste året har räntorna på privatlån gått upp till historiskt höga nivåer. Det är därmed just nu extra viktigt att jämföra räntan mellan olika långivare. I denna artikel guidar vi dig rätt och visar hur du hittar det bästa privatlånet med lägst ränta.

Rekommenderade förmedlare av privatlån

Det enklaste sättet att hitta det bästa lånet är att ansöka genom en så kallad låneförmedlare. Förmedlaren låter upp till cirka 30 – 40 långivare konkurrensutsättas om att få dig som ny kund. Därefter kan du jämföra långivarnas erbjudanden och välja det lån som har lägst ränta och bäst villkor.

Nedan har vi listat Sveriges två bästa förmedlare för privatlån baserat på deras kundbetyg på Trustpilot.

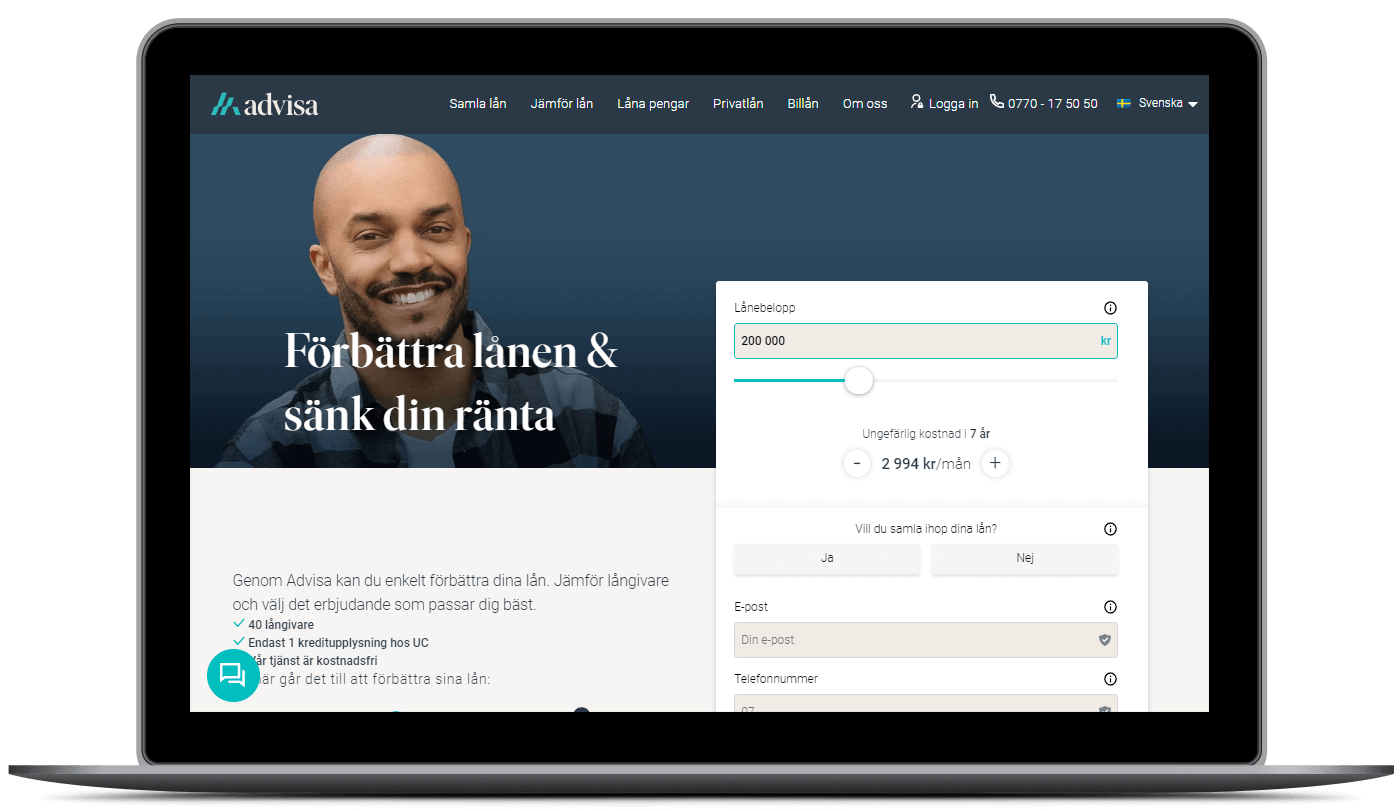

Advisa

- Advisa har sedan starten 2011 hjälpt över 263 000 kunder att jämföra privatlån.

- Förmedlar privatlån mellan 5 000 – 600 000 kr.

- Samarbetar med 40 långivare, bland annat Lån & Spar Bank, SEB och ICA Banken.

- Kundbetyg: 4,6/5 från 4 216 omdömen på Trustpilot (2026-01-01).

Att låna kostar pengar

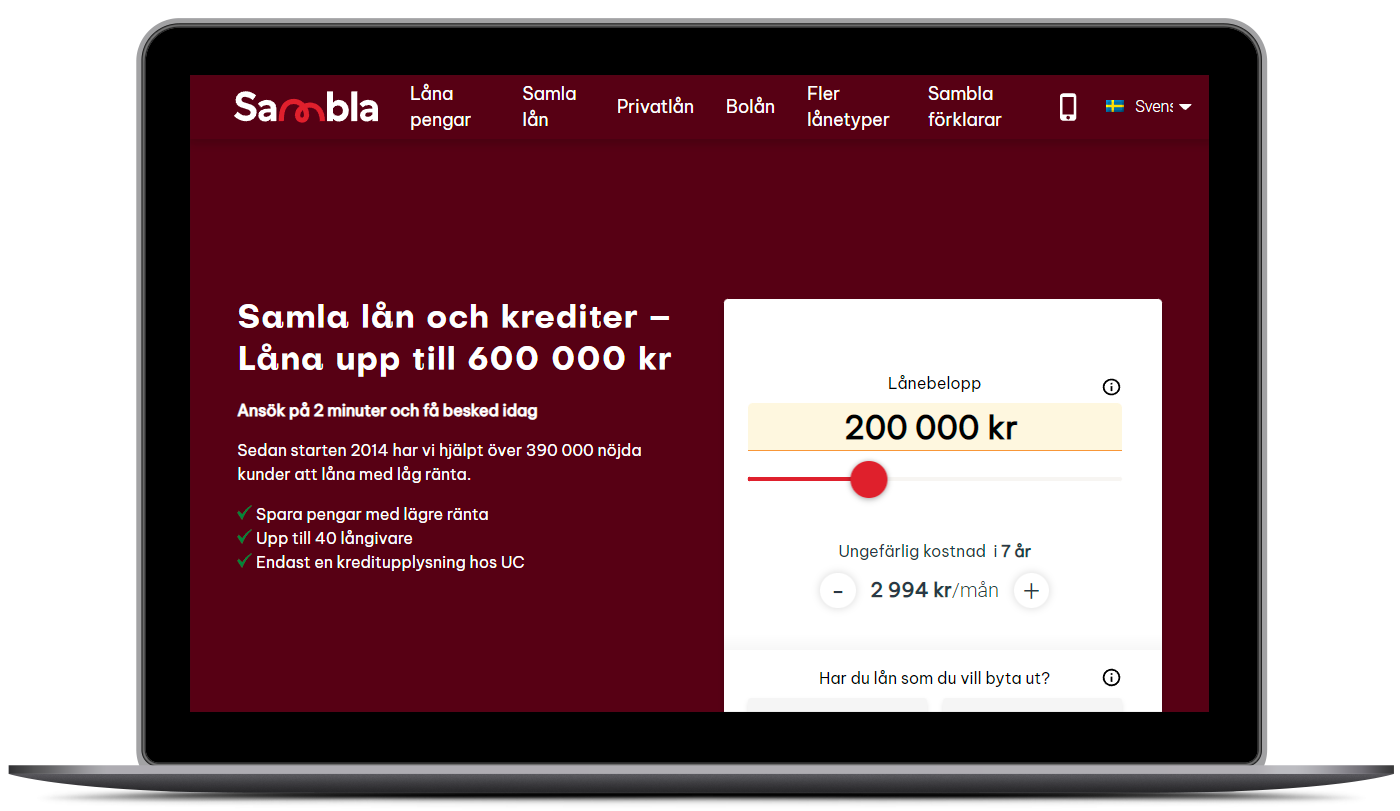

Sambla

- Sambla har sedan starten hjälpt över 390 000 kunder att jämföra lån.

- Förmedlar privatlån mellan 5 000 – 600 000 kr.

- Samarbetar med 40 långivare, bland annat Ikano Bank, Coop och SEB.

- Kundbetyg: 4,8/5 från 29 902 omdömen på Trustpilot (2026-01-01).

Att låna kostar pengar

Guide: Hitta bästa privatlånet

Vår guide är uppdelad i följande delar:

- Så fungerar privatlån

- Krav på dig som ansöker

- Lånebelopp

- Ränta

- Förmedlare av privatlån

- Kundnöjdhet enligt Svenskt Kvalitetsindex

- När du inte bör ta ett privatlån

- Slutsats

1. Så fungerar privatlån

Ett privatlån är en form av kredit som en låntagare kan använda för olika ändamål, exempelvis för att finansiera större inköp, renoveringar eller konsolidera skulder. Det som vanligtvis definierar ett lån som ett privatlån är att lånet saknar säkerhet och att det erbjuds till privatpersoner.

Nedan följer en beskrivning hur processen går till när man ansöker om ett privatlån:

1. Ansökan

Många långivare kräver att låntagaren har en fast anställning. Däremot kan det vara möjligt att låna ett mindre belopp som provanställd.

2. Kontroll av kreditvärdighet

Långivaren utför en kontroll av låntagarens kreditvärdighet för att bedöma om låntagaren kan betala tillbaka lånet. Detta involverar granskning av bland annat inkomstuppgifter, skulder och eventuella betalningsanmärkningar.

3. Eventuellt godkännande

Om låntagarens kreditvärdighet och ekonomiska situation bedöms som godkänd, erbjuder långivaren ett låneavtal med villkor som ränta, månatlig betalning och löptid.

4. Signering av låneavtal

Låntagaren granskar låneavtalet och signerar det. Nu för tiden signeras låneavtalet vanligtvis digitalt med BankID.

5. Utbetalning

Efter att låntagaren har accepterat avtalet överför långivaren lånebeloppet till låntagarens bankkonto.

6. Återbetalning

Låntagaren återbetalar lånet enligt de överenskomna villkoren, vanligtvis genom månatliga avbetalningar. Varje avbetalning består av en del av det ursprungliga lånebeloppet och en del av räntan.

1.1 Fördelar och nackdelar

Använd pengarna till vad du vill

Ett privatlån ger låntagaren möjlighet att använda pengarna för olika ändamål, till exempel för att finansiera en bil, renoveringar, resor eller andra större inköp.

Snabb tillgång till pengar

Låneprocessen för privatlån är relativt snabb. Tiden från ansökning till utbetalning behöver endast vara 1 – 3 bankdagar.

Ingen säkerhet krävs

Privatlån är vanligtvis osäkrade, vilket betyder att du inte behöver lämna någon tillgång som säkerhet för lånet.

Högre ränta

Privatlån är ett lån utan säkerhet, vilket innebär att långivaren inte har någon säkerhet i form av tillgångar om låntagaren inte betalar tillbaka lånet. Därmed tenderar privatlån att ha högre ränta jämfört med lån som är säkrade med tillgångar

Bra kreditvärdighet krävs för låg ränta

För att få ett privatlån med förmånliga villkor behöver du vanligtvis ha en god kreditvärdighet. Låntagare med dålig kredit kan stöta på svårigheter eller få högre räntor.

2. Krav på dig som ansöker

Kraven som ställs på låntagaren varierar mellan olika långivare, däremot gäller oftast följande grundkrav:

Minst 18 - 23 år

Hos de flesta långivare behöver du vara som minst 18 – 23 år.

Fast anställning

Många långivare kräver att låntagaren har en fast anställning. Däremot kan det vara möjligt att låna ett mindre belopp som provanställd.

Inkomstkrav 120 000 kr/år

Hos de flesta långivare är inkomstkravet som lägst 120 000 kr per år före skatt.

Inga eller få betalningsanmärkningar

Med betalningsanmärkningar är det svårt att få låna pengar hos de flesta långivare. Däremot finns det långivare som kan bevilja privatlån trots en historik av betalningsanmärkningar.

Inga skulder hos Kronofogden

Med en skuld hos Kronofogden är det i regel omöjligt att få ett privatlån beviljat.

3. Lånebelopp

Med privatlån är det möjligt att låna upp till 600 000 kr hos vissa långivare. Tänk dock på att ditt maximala lånebelopp beror på din kreditvärdighet och återbetalningsförmåga.

Om du vill låna ett större belopp krävs också en hög fast inkomst. En tumregel är att du inte bör ansöka om ett privatlån som överstiger din årsinkomst före skatt. För att kunna låna 600 000 kr krävs därmed oftast en årsinkomst på minst 600 000 kr före skatt.

4. Ränta

Ränta är kostnaden för att låna pengar och är en viktig komponent i de flesta låneavtal. När du lånar pengar betalar du inte bara tillbaka det ursprungliga lånebeloppet utan också en extra summa som representerar räntan. Räntan är långivarens ersättning för att tillhandahålla lånet och för risken de tar när de lånar ut pengar till dig.

Här är några viktiga punkter att tänka på när det gäller ränta:

Räntesatsen

Räntesatsen påverkar hur mycket du kommer att betala i ränta under lånets löptid. Lägre räntor innebär lägre kostnader.

Effektiv ränta

Den effektiva räntan inkluderar inte bara den nominella räntan utan också eventuella avgifter och kostnader som kan tillkomma. Detta ger en bättre uppfattning om det totala kostnaden för lånet.

Lånebelopp och återbetalningstid

Hur mycket du lånar och hur länge du har lånet påverkar de totala räntekostnaderna. En längre återbetalningstid leder exempelvis till en högre total räntekostnad även om de månatliga inbetalningarna blir lägre.

Kreditvärdighet

Räntan på privatlån bestäms individuellt utirfrån låntagarens kreditvärdighet och ekonomiska förutsättningar. För att kunna bli erbjuden en låg ränta krävs en god kreditvärdighet och en hög fast inkomst.

Ränterisk

Med rörlig ränta finns en risk för att räntan kan öka, vilket kan påverka dina månatliga betalningar. Bedöm din förmåga att hantera potentiella räntehöjningar.

5. Förmedlare av privatlån

Allt fler privatpersoner har insett fördelarna med att ansöka om privatlån genom en så kallad låneförmedlare. En låneförmedlare är ett företag som hjälper sina kunder att hitta det bästa lånet med lägst ränta. Tjänsten är i regel kostnadsfri att använda, då låneförmedlaren får provision från långivarna för att förmedla lån.

5.1 Fördelar och nackdelar

Få ett flertal låneerbjudanden

Genom att ansöka genom en förmedlare har du möjligheten att få ett flertal låneerbjudanden med endast en ansökan.

Endast en kreditupplysning

Alla långivare som prövar din ansökan delar på samma kreditupplysning. Om du själv hade skickat in separat ansökningar till ett flertal olika långivare skulle du riskera att samla på dig ett stort antal kreditupplysningar.

Samarbete med upp till 40 långivare

Vissa låneförmedlare samarbetar med upp till 40 banker och långivare.

Långivarna konkurrensutsätts

Långivarna som prövar din ansökan blir konkurrensutsatta, vilket innebär att de måste erbjuda en förmånlig och konkurrenskraftig ränta för att kunna få dig som ny kund.

Upp till 24 timmar

Det tar vanligtvis upp till 24 timmar innan samtliga långivare har hunnit pröva din ansökan.

5.2 Så fungerar processen

Att ansöka genom en förmedlare innebär följande steg:

1. Ansökning

Ansök om önskat lånebelopp och återbetalningstid på förmedlarens hemsida.

2. Kreditkontroll

Låneförmedlaren tar ut en kreditupplysning hos UC (Upplysningscentralen). Långivare som kan och är intresserade av att erbjuda dig ett lån granskar din ansökan och din kreditvärdighet.

3. Jämför låneerbjudanden

Långivarnas erbjudanden presenteras på låneförmedlarens Mina sidor. Det är det enkelt att jämföra långivarnas erbjudanden, ränta och lånevillkor. Du väljer själv om du vill acceptera ett låneerbjudande.

4. Signering av låneavtal

Om du väljer att acceptera ett låneavtal behöver du signera låneavtalet. Avtalet skrivs mellan dig och långivaren som lånar ut pengar. Låneavtalet kan vanligtvis signeras digitalt med BankID.

5. Utbetalning

De flesta långivare betalar ut pengarna samma dag som låneavtalet har blivit signerat.

5.3 Antalet långivare som prövar din ansökan

Vanligtvis samarbetar förmedlare med upp till cirka 30 – 40 långivare. Tänk dock på att inte alla långivare prövar din ansökan, eftersom långivarna erbjuder olika lånebelopp och återbetalningstider.

Om det är viktigt att en specifik långivare prövar din ansökan, kontrollera att denna långivare har ett samarbete med den förmedlare som du ansöker hos.

5.4 Kundbetyg enligt Trustpilot

Undvik förmedlare som har missnöjda kunder och lågt kundbetyg. Vi rekommenderar att du alltid granskar förmedlarens kundbetyg på Trustpilot innan du skickar in en ansökan. På Trustpilot redovisas förmedlarens kundbetyg mellan 1 och 5. Undvik förmedlare som har ett kundbetyg lägre än 4.

6. Kundnöjdhet enligt Svenskt Kvalitetsindex

Svenskt Kvalitetsindex undersökar årligen kundnöjdheten i bankbranschen. Deras senaste branschundersökning inom kategorin Lån och Sparande publicerades 2022-12-05. Undersökningen visar att Ikano Bank erbjuder det bästa privatlånet i Sverige när det kommer till kundnöjdhet.

Ikano Bank: 72,5

Lån & Spar Bank: 71,2

Handelsbanken: 70,8

Nordea: 69,3

ICA Banken: 68,4

Branschen: 67,8

Övriga: 67,8

Swedbank: 66,1

SEB: 64,1

7. När du inte bör ta ett privatlån

Det finns situationer när det kan vara mindre lämpligt att ta ett privatlån. Att låna pengar är en stor finansiell åtagande, och det är viktigt att överväga din ekonomiska situation noggrant innan du tar ett lån. Här är exempel några scenarier när det kan vara bra att avstå från att ta ett privatlån:

Skuldfälla

Om du redan har betydande skulder och har svårt att hantera din nuvarande ekonomiska situation, kan ett nytt lån förvärra problemen och leda till överskuldsättning.

Lyxkonsumtion

Att låna pengar för att finansiera lyxiga inköp som semester, dyra kläder eller elektronik kan leda till onödig skuldsättning. Det är bättre att spara för sådana saker istället.

Oförutsägbara framtida inkomster

Om du inte har en stabil inkomst eller om din inkomst kan förändras av någon anledning (t.ex. arbetslöshet, säsongsarbete), bör du vara försiktig med att ta lån som kan bli svårt att betala tillbaka.

Investeringar med hög risk

Att låna pengar för att investera i riskabla tillgångar som aktier eller andra tillgångar kan leda till stora förluster om investeringen inte går som planerat.

8. Slutsats

Ett smart sätt att hitta det bästa privatlånet är att ansöka genom en låneförmedlare. Då optimerar du dina chanser att få ett privatlån med låg ränta beviljat. Vänd dig till en förmedlare som samarbetar med åtminstone cirka 30 långivare och som har ett högt kundbetyg på Trustpilot.

Behöver du hjälp att välja förmedlare? Gå till Rekommenderade förmedlare av privatlån

Vanliga frågor

Vilken långivare erbjuder det bästa privatlånet?

Enligt Svenskt Kvalitetsindex senaste undersökning från 2022 har Ikano Bank, Lån & Spar Bank och Handelsbanken högst kundbetyg inom kategorin privatlån.

Vilken ränta har privatlån?

Med en god kreditvärdighet får du räkna med en ränta mellan cirka 6 – 8 % (augusti, 2023). Tänk på att räntan på privatlån bestäms individuellt utifrån låntagarens kreditvärdighet.

Hur hittar jag privatlånet med bäst ränta?

Ansök genom en låneförmedlare för att förbättra dina chanser att hitta privatlånet med bäst ränta. När du ansöker genom en förmedlare prövar upp till cirka 40 långivare din ansökan.